2020年最后一天央行发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》说明国家对房地产从稳定偏向预防风险。

先说一下房地产贷款集中度的两条红线:房地产贷款占比上限和个人住房贷款上限。其中房地产贷款上限包括个人住房贷款,是全部房地产业的贷款。这种上限没有查到以前的的规定,应该是新出现的管理制度。

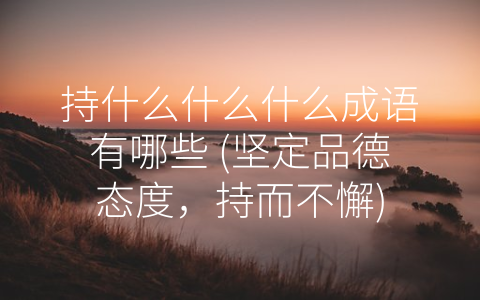

根据图二,中泰研究所对数据:影响最明显的是成都银行,兴业银行和招商银行,郑州银行。不同的是成都银行对公对私都超限明显,招商兴业相对来说个人超限更多,而郑州青岛银行对公超限多。

从这个数据来看,房地产受到压力最大的成都银行,开发商受压明显的是郑州和青岛。对股价估值影响最大的应该是招商,因为房贷一直是招商最优质的贷款类别。

现在从需求端—民众的限购,到制造端—开发商的三条红线,再到资金端—银行的两条红线,最后是源头—土地出让制度廉租房搭建,针对房地产完成全链路的调控。说明国家目前注重房地产的风险高于一切。

毕竟随着生育的减少,房价的高企,折算一下每月房贷和薪资比例,所有的人都绑架在房地产。相对于油价影响的是工业产品价格,而房地产影响的是社会服务的价格,一旦房地产出现问题,国家的压力将显而易见的。

#稳房价# 年初,为稳定金融风险,国家对银行设置紧箍咒。各大银行对房地产的信贷进行比例上限进行管控,主要是划定了两条红线,其中一条是房地产贷款余额占该及机构人民币各项贷款余额的比例,另一条是个人住房贷款余额占该及机构人民币各项贷款余额的比例,如中国四大银行等房地产贷款占比上限40%,个人住房贷款占比上限32.5%,中国民生银行、浦发银行、兴业银行、北京银行等房地产贷款占比上限27.5%,个人住房贷款占比上限20%,其他小型银行、县城农合机构等贷款比例逐渐减小。目前房地产已成为现阶段金融风险领域地雷,国家通过这一系列的调控,限制银行在房地产的房贷余额,为了就是稳定房价,避免出现暴涨或暴跌的情况出现及衍生出社会动荡,国家规定这两条红线相当于给银行和房地产行业设置了紧箍咒,提前排雷。后续大量银行会逐步减少二线以下城市的放贷余额,但一线城市受影响较小。

@我要上头条 2021年,房地产贷款迎来“新规”

这几天关于房地产的重大政策,莫过于2020年最后一天,央行、银保监会加班祭出重大政策——为各大银行发放房地产贷款规模及占比设置了“两道红线”。简单那的说就是从房地产贷款的供给端限制贷款流入房地产市场。

原因就是明摆着,进一步降低金融风险,同时继续坚持“房住不炒”的底线。这个政策提出来并不突然,因为根据以前的数据,房地产贷款意见占到全部贷款总额的40%,因此,之前在重大会议上,房地产被某领导说成是金融风险最大的“灰犀牛”,其实想想也逼真,接近40%的贷款流入房地产行业,可想而知。

那么具体是哪2个红线呢?简单的说是2端,一个是对银行发放房地产贷款比例的限制,另外一个就是对个人持有的住房贷款比例的限制。具体比例呢,不同体量的银行有不同的比例。

这个政策总让人心里一颤,尤其是小的房地产企业,真的会带来毁天灭地的影响吗?其实也不至于,这个政策并不事新政策。其实在2020年9月份,当时疫情好转的时候,国家就迫不及待的对房地产下手了。当时就是提出一个窗口指导意见,内容和本次政策基本上一致,当时就是口头性质的,没有落实到纸上而已。

所以,本次新规其实并不新,只不过是把预期落实到纸上而已。

政策出台后,对银行、房企、个人的影响分别是什么?

因为对国有五大行的比例十40%,可以说没有什么影响,因为之前已经经过指导了,对股份制银行的影响会多一些,不能多放房贷了。另外说一下我们最关心的对个人买房有啥影响,

本次对个人贷款的比例精确到小数点后1位,可见一斑,对房地产投资客的影响不言而喻,对刚需买房的打工人来说额度是足够用,可以说没啥影响。

另外就是对房企的影响,一端银行,一端个人,你说房企在中间会怎么办?这是显而易见的。

欢迎各位批判参考,留言区等待你的真知灼见,关注我@真知灼见APP 。第一时间获得重磅有趣的财经点评,带你学会批判思考,积累金融常识,顺便提高赚钱水平。

#房地产贷款新规# #房地产市场# #房地产贷款# #房地产投资分析# #金融风险#

重庆房贷政策在收紧,不少银行已经取消了首付2成的政策。目前重庆首套房利率为LPR+60基点,但中国银行计划将首套房提到加70个基点。

因为银行两条红线,未来贷款政策必然收紧,刚需朋友可能需要抓紧了。

高利贷?小心别碰这两条红线!#如何防范高利贷陷阱#

年底了,表弟打算结婚,可是手里的钱又不够。这不我们想要多少帮衬点。可表弟也是要强的人,说宁可出去接高利贷,也不愿意欠亲戚的人情。农村里的很多人虽然没什么钱,活的硬气。

不过,高利贷,我还是劝他不要去借。真的高利贷,利息是真的高。作为专业的财经人,就给他说了一下。什么才是真正的高利贷。

利息是要真的高,大家都是按照年化利率来去计算的,如果每个月5%的利息高还是不高呢?如果按照每天算收千分之一的利息又高不高呢?

这还是有个标准的,按照最高法的解释,你超过36%就算是,24%以内的都不算是高利贷。2020年8月20日之后,司法保护利率变为LPR的4倍,按照目前LPR来算,就是15.4%。另外,这里说的是私下的民间借贷。对于持牌的机构来说,还真没说能有多高。但这个市场是很透明的,如果你真的手的太高,人家咋可能到你那里贷款呢?

那么,高利贷的两条红线,现在是15.4%的年化利率,另外一个就是民间借贷。低于15.4%的都不算。#小贷公司利率不受限于4倍LPR#

这么算起来,其实大家经常接触到的花呗白条类的,都算不上是高利贷。不过,除非遇到了急用钱的情况,大家的消费还是应该选择量入为出,合理的安排自己的消费。